Les états financiers sont des documents à forte densité de données personnelles au sens du règlement général sur la protection des données. Bulletins de paie, factures, relevés bancaires et déclarations fiscales contiennent tous des informations identifiantes soumises aux obligations du RGPD. Pour les professionnels en finance et en gestion des données, ignorer ce cadre expose l’entreprise à des sanctions pouvant atteindre 20 millions d’euros ou 4 % du chiffre d’affaires mondial annuel. La conformité des données personnelles dans les états financiers RGPD n’est donc pas une option : c’est une obligation légale active depuis 2018.

Quelles données personnelles figurent dans les états financiers ?

Les états financiers contiennent bien plus que des chiffres. Chaque document comptable traite des informations qui permettent d’identifier directement ou indirectement une personne physique, ce qui les place sous le champ d’application du RGPD.

Voici les catégories de données personnelles les plus fréquentes dans les documents financiers :

- Données d’identification : noms, prénoms, adresses postales et électroniques des salariés, clients et fournisseurs.

- Données bancaires : RIB, IBAN, numéros de compte, coordonnées de paiement.

- Données fiscales : numéros de SIREN, numéros fiscaux, déclarations de TVA, liasses fiscales.

- Données salariales : bulletins de paie, montants de rémunération, cotisations sociales, arrêts maladie.

- Données contractuelles : conditions générales de vente, montants facturés, historiques de commandes.

La distinction entre données sensibles et non sensibles reste importante. Les données bancaires et fiscales ne sont pas des données sensibles au sens strict de l’article 9 du RGPD, mais elles présentent un risque élevé en cas de fuite. Une attention particulière s’impose donc.

Un point souvent négligé concerne la responsabilité sur les données tierces. Les professionnels en finance qui travaillent pour des entreprises B2B traitent parfois les données personnelles des clients finaux de leurs propres clients. Cette responsabilité indirecte élargit considérablement le périmètre de conformité à surveiller.

Sur quelles bases légales repose le traitement des données financières ?

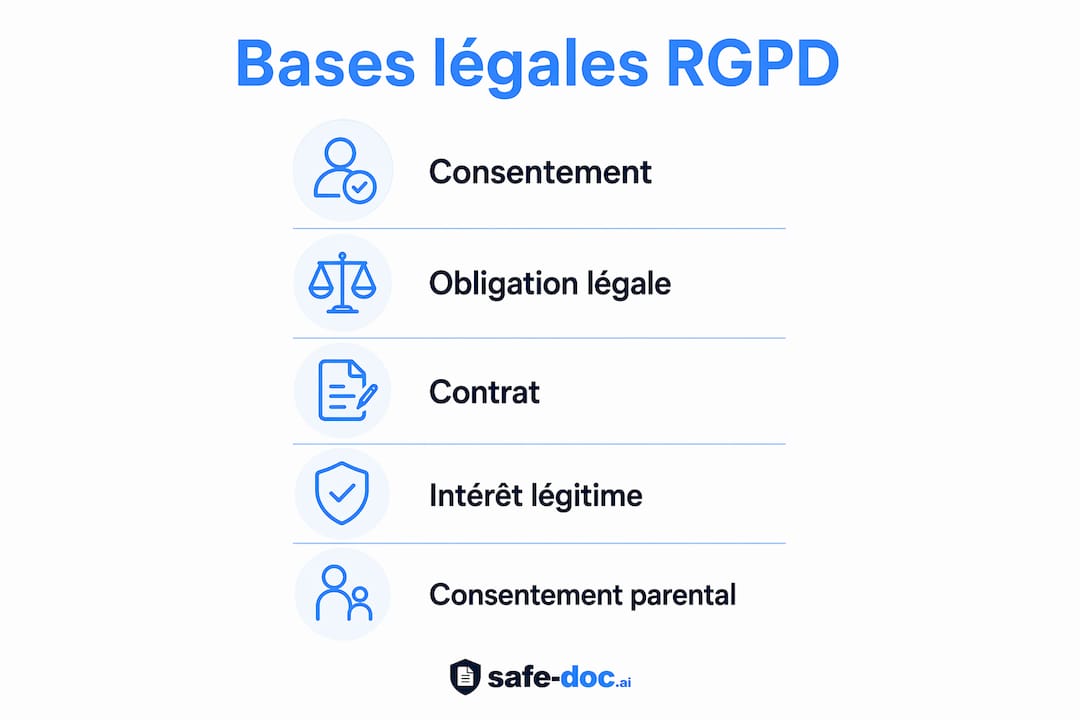

Le traitement des données personnelles dans les états financiers repose principalement sur deux fondements juridiques du RGPD, sans nécessité de recueillir le consentement des personnes concernées.

-

L’obligation légale (article 6.1.c du RGPD) : Le Code de commerce, le Code général des impôts et les obligations sociales imposent la tenue de certains documents comptables. L’entreprise n’a pas le choix : elle doit conserver ces données pour respecter la loi.

-

L’exécution d’un contrat (article 6.1.b du RGPD) : La facturation, le paiement des salaires et la gestion des fournisseurs nécessitent le traitement de données personnelles. Ces traitements sont directement liés à l’exécution des relations contractuelles.

-

L’intérêt légitime (article 6.1.f du RGPD) : Certains traitements analytiques ou de prévention de la fraude peuvent s’appuyer sur cette base, à condition que l’intérêt de l’entreprise ne prime pas sur les droits des personnes concernées.

Ces bases légales ne dispensent pas pour autant des obligations d’information. Les mentions d’information doivent préciser la finalité du traitement, la durée de conservation et les droits des personnes. Cette transparence est obligatoire, même lorsque le consentement n’est pas requis.

Comment concilier durées de conservation et droit à l’effacement ?

La conservation des données financières crée un conflit réglementaire réel. Le droit à l’effacement prévu par le RGPD s’oppose directement aux durées légales de conservation imposées par le droit comptable et fiscal.

| Type de document | Durée de conservation légale | Base légale |

|---|---|---|

| Factures clients et fournisseurs | 10 ans | Code de commerce |

| Bulletins de paie | 5 ans | Code du travail |

| Déclarations fiscales | 6 ans | Livre des procédures fiscales |

| Contrats commerciaux | 5 ans | Code civil |

Les durées légales de conservation l’emportent sur le droit à l’effacement. Cela signifie qu’une personne ne peut pas exiger la suppression de ses données si leur conservation est imposée par la loi. Cette primauté est explicitement reconnue par le RGPD à l’article 17.3.b.

La gestion de ce conflit passe par la purge ciblée des données non essentielles, tout en conservant les informations transactionnelles minimales requises. Concrètement, une facture doit être conservée dix ans, mais les données de contact superflues peuvent être supprimées dès que la relation commerciale prend fin.

Conseil de pro: Mettez en place une politique de purge sélective documentée. Distinguez les données à conservation obligatoire des données accessoires, et programmez leur suppression automatique à l’échéance légale. Cette approche réduit l’exposition aux risques sans enfreindre les obligations comptables.

Quelles mesures techniques protègent les données financières ?

La sécurité des données financières repose sur des mesures techniques et organisationnelles précises, imposées par les articles 25 et 32 du RGPD. L’approche Privacy by Design intègre ces mesures dès la conception des systèmes, et non après coup.

Les mesures techniques essentielles à mettre en place sont les suivantes :

- Pseudonymisation : remplacement des identifiants personnels par des jetons ou codes. La pseudonymisation préserve la traçabilité et l’auditabilité des états financiers tout en limitant l’exposition des données. Elle diffère de l’anonymisation : le lien avec l’individu reste techniquement reconstituable, ce qui permet les audits internes.

- Chiffrement des données au repos et en transit : les fichiers financiers stockés sur serveur ou échangés par messagerie doivent être chiffrés. Un fichier non chiffré intercepté constitue une violation de données au sens du RGPD.

- Contrôle des accès : seuls les collaborateurs ayant besoin d’accéder aux données financières doivent y avoir accès. Les droits doivent être révisés régulièrement.

- Journalisation des accès : chaque consultation ou modification d’un état financier doit être tracée pour permettre un audit en cas d’incident.

Le risque lié aux outils d’IA non sécurisés mérite une attention particulière. L’utilisation d’outils IA sans couche de pseudonymisation expose à des risques majeurs de divulgation non autorisée, notamment lors de la manipulation d’états financiers. Ce phénomène, connu sous le nom de Shadow AI, se produit lorsque des collaborateurs utilisent des outils grand public comme ChatGPT pour analyser des documents contenant des données personnelles non masquées.

Conseil de pro: Avant d’utiliser un outil d’IA pour analyser un état financier, pseudonymisez systématiquement le document. Remplacez les noms, RIB et numéros fiscaux par des codes neutres. Safe-doc applique cette étape automatiquement, sans stocker le document original.

La sécurité de l’architecture de vos outils de traitement est aussi déterminante que les mesures appliquées aux données elles-mêmes. Un outil qui stocke les documents traités crée un risque supplémentaire, même si les données sont pseudonymisées en amont.

Comment prouver la conformité RGPD des états financiers ?

La conformité RGPD ne se déclare pas : elle se prouve. L’obligation d’accountability imposée par l’article 30 du RGPD exige de tenir un registre des traitements documentant chaque activité de traitement de données personnelles.

Ce registre doit contenir, pour chaque traitement financier :

- La finalité du traitement (ex. : gestion de la paie, facturation clients).

- Les catégories de données traitées et les personnes concernées.

- Les durées de conservation appliquées.

- Les mesures de sécurité mises en place.

- Les éventuels sous-traitants et transferts hors UE.

La tenue d’un registre clair est non seulement une obligation légale, mais aussi l’outil principal pour répondre aux contrôles de la CNIL et aux audits internes. Un contrôle CNIL sans registre à jour expose l’entreprise à une mise en demeure immédiate.

La préparation aux audits passe également par la documentation des analyses d’impact (AIPD) pour les traitements à risque élevé, comme le traitement automatisé de données salariales à grande échelle. Cette documentation démontre que l’entreprise a évalué les risques avant de déployer ses traitements.

Points clés

La conformité RGPD des états financiers repose sur trois piliers indissociables : des bases légales documentées, des durées de conservation respectées, et des mesures techniques appliquées dès la conception des systèmes.

| Point | Détails |

|---|---|

| Bases légales sans consentement | Les articles 6.1.b et 6.1.c du RGPD couvrent la majorité des traitements financiers. |

| Durées légales prioritaires | Factures (10 ans), paie (5 ans), fiscal (6 ans) l’emportent sur le droit à l’effacement. |

| Pseudonymisation avant anonymisation | La pseudonymisation préserve l’auditabilité tout en limitant l’exposition des données. |

| Registre des traitements obligatoire | L’article 30 du RGPD impose de documenter chaque traitement pour prouver la conformité. |

| Risque Shadow AI à encadrer | Les outils IA non sécurisés exposent les données financières à des fuites non contrôlées. |

Ce que quinze ans de conformité m’ont appris sur les états financiers

La plupart des professionnels en finance abordent le RGPD comme un projet à réaliser une fois, puis à oublier. C’est l’erreur la plus coûteuse que j’observe. La conformité est un processus continu, pas un état figé. Les systèmes évoluent, les sous-traitants changent, les réglementations s’affinent. Ce qui était conforme en 2022 peut ne plus l’être en 2026.

Ce qui me frappe le plus, c’est la sous-estimation systématique de la responsabilité indirecte. Un cabinet comptable qui traite les états financiers d’un client B2B manipule souvent, sans le réaliser, les données personnelles des clients finaux de ce client. La responsabilité s’étend bien au-delà du périmètre visible. Cette réalité exige une vigilance que les outils génériques ne permettent pas d’assurer.

Le vrai changement de posture, c’est d’intégrer la protection des données dans les outils financiers dès leur conception, et non d’ajouter une couche de conformité après déploiement. Privacy by Design n’est pas un concept théorique : c’est une décision d’architecture qui se prend au moment du choix des logiciels, des flux de données et des accès. Les professionnels qui l’appliquent réellement passent leurs audits CNIL sans stress. Les autres découvrent les lacunes sous pression.

— Jacques

Safe-doc pour sécuriser vos données financières sans changer vos outils

Les professionnels en finance qui utilisent des outils d’IA pour analyser des états financiers s’exposent à des risques réels si aucune couche de protection n’est en place.

Safe-doc résout ce problème en pseudonymisant automatiquement vos documents sensibles avant qu’ils n’atteignent un outil d’IA. Les noms, RIB, numéros fiscaux et données salariales sont remplacés par des jetons neutres en temps réel. Le document original n’est jamais stocké. Vous continuez à utiliser ChatGPT ou Claude comme à votre habitude, mais vos données restent protégées. La solution est conçue pour répondre aux exigences des articles 25 et 32 du RGPD, et s’intègre directement dans les flux de travail existants. Découvrez comment la pseudonymisation et l’audit RGPD peuvent s’appliquer à vos états financiers, ou consultez le guide sur la pseudonymisation RGPD pour comprendre les différences techniques entre pseudonymisation et anonymisation.

Questions fréquentes

Les états financiers contiennent-ils des données personnelles au sens du RGPD ?

Oui. Les bulletins de paie, factures, RIB et déclarations fiscales contiennent des données permettant d’identifier des personnes physiques. Le RGPD s’applique pleinement à ces documents.

Peut-on effacer des données financières sur demande d’une personne ?

Non, si une obligation légale impose leur conservation. Les durées légales (10 ans pour les factures, 5 ans pour la paie) priment sur le droit à l’effacement prévu par l’article 17 du RGPD.

Quelle est la différence entre pseudonymisation et anonymisation dans les états financiers ?

La pseudonymisation remplace les identifiants par des codes mais conserve le lien avec l’individu, ce qui permet les audits. L’anonymisation supprime ce lien définitivement, rendant le document hors champ RGPD mais inutilisable pour les contrôles internes.

Faut-il un registre des traitements pour les données financières ?

Oui. L’article 30 du RGPD impose à toute organisation de tenir un registre documentant les finalités, durées et mesures de sécurité pour chaque traitement, y compris les traitements comptables et financiers.

Quels risques pose l’utilisation d’outils d’IA sur des états financiers non pseudonymisés ?

L’envoi de documents financiers non pseudonymisés vers des outils d’IA grand public constitue une violation potentielle du RGPD. Ces outils peuvent traiter et conserver les données dans des environnements non conformes, exposant l’entreprise à des sanctions et à des fuites de données sensibles.