La confidentialité des données en audit financier est une obligation légale et déontologique qui protège les informations sensibles traitées par les auditeurs tout au long de leur mission. L’auditeur est soumis au secret professionnel strict encadré par les articles 226-13 du Code pénal et L.821-35 du Code de commerce. Le RGPD ajoute une couche contractuelle formalisée, notamment via l’article 28 qui impose un accord de sous-traitance (DPA) entre le cabinet et ses clients. Les normes professionnelles IIA et ISO 19011 complètent ce cadre en faisant de la confidentialité un pilier du scepticisme professionnel. En 2026, l’intégration de l’intelligence artificielle dans les missions d’audit rend ces exigences encore plus critiques à maîtriser.

Quelles sont les obligations légales encadrant la confidentialité données audit financier ?

Le secret professionnel de l’auditeur financier repose sur deux textes fondamentaux. L’article 226-13 du Code pénal sanctionne pénalement toute divulgation d’informations confidentielles. L’article L.821-35 du Code de commerce renforce cette obligation pour les commissaires aux comptes.

Le RGPD introduit une obligation contractuelle distincte et complémentaire. L’absence de contrat DPA conforme à l’article 28 est la non-conformité la plus fréquemment identifiée dans les cabinets d’audit en 2026. Ce contrat doit clarifier qui est responsable de traitement et qui est sous-traitant, une distinction souvent mal comprise sur le terrain.

La distinction responsable/sous-traitant fragilise la protection des données quand elle est ignorée. Un cabinet qui traite les données de son client pour réaliser l’audit agit en tant que sous-traitant. Cette qualification impose des obligations précises : sécurité des données, notification des violations, assistance pour les droits des personnes concernées.

Les obligations légales comportent également des exceptions encadrées. Les déclarations TRACFIN doivent rester strictement confidentielles, avec une conservation des données sur cinq ans et une interdiction d’informer le client de la déclaration. Cette obligation légale coexiste avec le secret professionnel sans le contredire.

Le secret professionnel n’est pas absolu face aux autorités de contrôle. Lors d’opérations de visite et de saisie, un dialogue juridique préalable est recommandé pour organiser un pré-tri des documents confidentiels. Cette procédure protège à la fois l’auditeur et son client.

Les principaux risques de non-conformité incluent :

- Absence de DPA : le cabinet traite des données personnelles sans contrat de sous-traitance formalisé.

- Conservation excessive : les données sont conservées au-delà des durées légales sans justification.

- Accès non contrôlé : des collaborateurs accèdent à des données sans habilitation formelle.

- Utilisation d’outils non conformes : des outils SaaS ou IA sont utilisés sans vérification de leur conformité RGPD.

Conseil de pro : Avant toute mission, vérifiez que votre DPA couvre explicitement les sous-traitants ultérieurs, notamment les éditeurs de logiciels d’audit que vous utilisez. Un oubli à ce niveau expose le cabinet à une responsabilité directe.

Comment les normes IIA et ISO 19011 renforcent-elles la protection des données en audit ?

Les normes IIA et ISO 19011 font de la confidentialité un principe fondamental, non une simple recommandation. La confidentialité est fondamentale pour permettre un partage franc et fiable d’informations sensibles pendant l’audit. Sans garantie de confidentialité, les audités retiennent des informations, ce qui compromet directement la qualité du travail de l’auditeur.

« La confidentialité n’est pas une contrainte imposée à l’auditeur. C’est la condition qui rend possible un audit honnête et complet. » Ce principe, ancré dans les normes IIA, rappelle que la protection des données est un levier de qualité autant qu’une obligation.

Les normes IIA structurent la confidentialité autour de trois principes clés :

- Intégrité : l’auditeur ne divulgue jamais d’informations obtenues dans le cadre de sa mission à des tiers non autorisés, même après la fin de la mission.

- Conscience professionnelle : l’auditeur évalue systématiquement les risques liés au traitement des données sensibles avant d’utiliser un outil ou une méthode.

- Confidentialité active : l’auditeur prend des mesures concrètes pour protéger les données, notamment en limitant les accès et en sécurisant les supports.

La norme ISO 19011 complète ce cadre en recommandant une documentation rigoureuse des flux de données pendant l’audit. Chaque transfert d’information doit être tracé et justifié. Cette traçabilité protège l’auditeur en cas de litige et renforce la confiance du client.

L’intégration de technologies dans les missions d’audit exige une vigilance accrue. L’utilisation de l’IA dans l’audit impose une pseudonymisation des données, un droit d’audit étendu sur les systèmes utilisés et une transparence sur les métriques de traitement. Ces exigences s’inscrivent directement dans l’esprit des normes IIA et ISO 19011.

Quels sont les défis pratiques de la confidentialité dans les missions d’audit externe ?

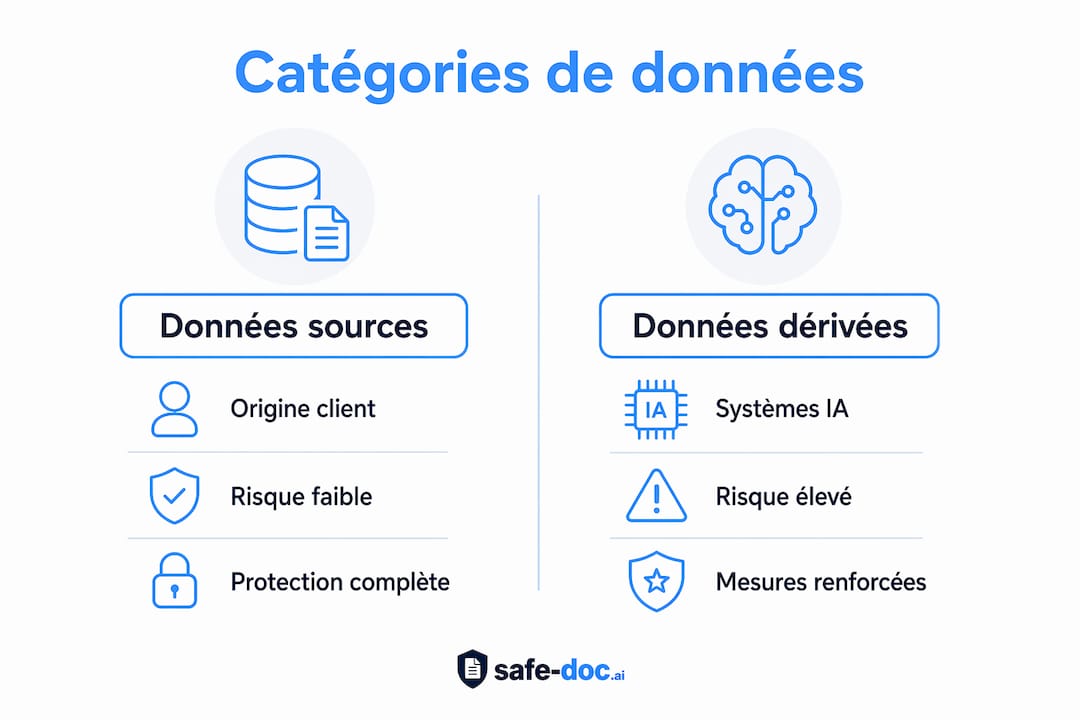

Les auditeurs manipulent trois catégories de données aux statuts juridiques distincts. Les données sources sont celles fournies par le client : bilans, contrats, relevés bancaires. Les données opérationnelles sont produites pendant l’audit : notes de travail, analyses, papiers de travail. Les données dérivées sont générées par les outils utilisés : modèles affinés, logs de prompts, résultats d’algorithmes.

La troisième catégorie est la plus risquée et la moins protégée. Les données dérivées produites par les systèmes d’IA peuvent devenir la propriété du fournisseur SaaS si les contrats ne les revendiquent pas explicitement. Un cabinet qui utilise un outil d’analyse financière basé sur l’IA peut ainsi perdre la maîtrise de données à forte valeur immatérielle.

| Catégorie de données | Origine | Risque principal | Protection recommandée |

|---|---|---|---|

| Données sources | Client | Divulgation non autorisée | Accès restreint, chiffrement |

| Données opérationnelles | Auditeur | Conservation excessive | Politique de rétention formalisée |

| Données dérivées | Outils IA/SaaS | Appropriation par le fournisseur | Clause contractuelle explicite |

Les violations de confidentialité les plus courantes en audit externe suivent des schémas prévisibles. Un collaborateur envoie un fichier client à un service de traduction en ligne non sécurisé. Une équipe utilise un outil d’IA générative sans pseudonymiser les données au préalable. Un rapport d’audit est transmis par messagerie non chiffrée. Ces situations exposent le cabinet à des sanctions RGPD et à une perte de confiance du client.

Le Shadow AI représente un risque particulièrement difficile à contrôler. Les collaborateurs utilisent des outils d’IA non approuvés pour gagner du temps, sans mesurer les conséquences sur la sécurité des informations financières. Le cabinet reste responsable de ces traitements même s’il n’en a pas connaissance.

Conseil de pro : Cartographiez les outils utilisés par vos équipes d’audit, y compris les outils personnels. Un registre des traitements à jour est la première ligne de défense contre les violations involontaires.

Quels mécanismes mettre en place pour garantir la protection des données financières ?

La formalisation contractuelle est le point de départ incontournable. Le contrat DPA conforme à l’article 28 RGPD doit inclure des clauses de confidentialité, de sécurité, de notification des violations et d’assistance pour les droits des personnes. Très peu de cabinets le mettent en place spontanément, ce qui en fait la principale source de non-conformité identifiée lors des contrôles.

La segmentation claire des données en sources, opérationnelles et dérivées doit figurer explicitement dans les contrats. Cette précision évite les litiges sur la propriété des données à valeur immatérielle et protège les actifs du client. Un contrat qui ne mentionne pas les données dérivées laisse une zone grise exploitable par les fournisseurs d’outils.

Les mesures organisationnelles à mettre en œuvre couvrent plusieurs niveaux :

- Segmentation des accès : chaque collaborateur accède uniquement aux données nécessaires à sa mission, selon le principe du moindre privilège.

- Pseudonymisation systématique : les données personnelles identifiables (PIB) sont pseudonymisées avant tout traitement par un outil externe ou une IA.

- Journalisation des accès : chaque consultation ou transfert de données est enregistré avec l’identité de l’utilisateur et l’horodatage.

- Politique de rétention : les données sont supprimées selon un calendrier défini dès la fin de la mission.

- Chiffrement des supports : les postes de travail, clés USB et espaces de stockage partagés sont chiffrés.

| Mesure | Outil ou méthode | Norme associée |

|---|---|---|

| Pseudonymisation | Safe-doc, techniques de masquage | RGPD art. 4(5), AI Act |

| Chiffrement | AES-256, TLS 1.3 | ISO 27001 |

| Journalisation | SIEM, logs applicatifs | IIA, ISO 19011 |

| Formation | Modules e-learning, ateliers | IIA Standard 1230 |

La formation des équipes est souvent sous-estimée. Un auditeur qui comprend pourquoi la pseudonymisation protège son cabinet et son client applique les procédures avec plus de rigueur qu’un auditeur qui suit des règles sans en comprendre la logique. Des sessions de sensibilisation trimestrielles, ancrées dans des exemples concrets de violations réelles, produisent des résultats mesurables sur les comportements.

Mon point de vue sur la confidentialité comme levier d’audit

La confidentialité est souvent présentée comme une contrainte réglementaire à gérer. Mon expérience me conduit à une conclusion différente : c’est un avantage compétitif pour les cabinets qui la maîtrisent vraiment.

Un client qui sait que ses données financières sont traitées avec rigueur partage plus d’informations avec son auditeur. Il signale les zones de risque sans craindre que ces informations ne circulent. Ce partage franc est exactement ce que le scepticisme professionnel requiert pour fonctionner. La confidentialité crée les conditions d’un audit plus profond et plus utile.

L’arrivée de l’IA dans les missions d’audit change la donne sur un point précis : les données dérivées. La plupart des auditeurs ne savent pas que les logs de leurs requêtes à un outil d’IA peuvent devenir la propriété du fournisseur. Ce n’est pas une question théorique. C’est une clause contractuelle que j’ai vue passer inaperçue dans des contrats SaaS signés par des cabinets sérieux.

Mon conseil le plus concret : traitez la confidentialité comme un processus d’audit à part entière. Cartographiez les données, formalisez les contrats, pseudonymisez avant de traiter avec l’IA. Et vérifiez que votre DPA couvre les outils que vos collaborateurs utilisent réellement, pas seulement ceux que vous avez officiellement approuvés.

— Jacques

Safe-doc : pseudonymisation et conformité pour les auditeurs financiers

La gestion de la confidentialité en audit financier exige des outils adaptés aux contraintes du RGPD et du secret professionnel. Safe-doc propose une solution de pseudonymisation des données sensibles qui permet aux équipes d’audit d’utiliser des outils d’IA comme ChatGPT ou Claude sans exposer les informations confidentielles de leurs clients.

Safe-doc ne stocke jamais les documents traités et garantit un traitement en temps réel. Les données personnelles identifiables sont masquées avant d’atteindre le modèle d’IA, puis restituées dans le résultat final. Cette architecture répond directement aux exigences de l’article 28 du RGPD et de l’AI Act pour les systèmes à haut risque. Les cabinets d’audit qui traitent des données financières sensibles peuvent ainsi maintenir leur conformité sans modifier leurs habitudes de travail. Pour les équipes qui gèrent des opérations de due diligence et data room, Safe-doc offre une protection adaptée aux volumes et à la sensibilité des données en jeu.

Questions fréquentes

Qu’est-ce que la confidentialité dans un rapport d’audit ?

La confidentialité dans un rapport d’audit désigne l’obligation pour l’auditeur de ne pas divulguer les informations obtenues pendant sa mission à des tiers non autorisés. Cette obligation est encadrée par l’article 226-13 du Code pénal et les normes professionnelles IIA.

Quels sont les exemples de violations de confidentialité en audit ?

Les violations les plus fréquentes incluent l’envoi de fichiers clients à des outils en ligne non sécurisés, l’utilisation d’IA générative sans pseudonymisation préalable, et la transmission de rapports par messagerie non chiffrée. Ces situations exposent le cabinet à des sanctions RGPD et à une perte de confiance du client.

Qu’est-ce que le risque de confidentialité en audit financier ?

Le risque de confidentialité en audit est la probabilité qu’une information sensible traitée pendant la mission soit divulguée, perdue ou utilisée sans autorisation. Ce risque augmente avec l’utilisation d’outils SaaS et d’IA non conformes au RGPD.

Quelles clauses de confidentialité inclure dans un contrat d’IA pour l’audit ?

Un contrat d’IA pour l’audit doit inclure des clauses sur la propriété des données dérivées, l’interdiction de réutilisation des données pour entraîner le modèle, le droit d’audit du fournisseur, et la notification des violations. La segmentation explicite entre données sources, opérationnelles et dérivées est indispensable pour éviter les litiges.

Comment la pseudonymisation protège-t-elle les données financières en audit ?

La pseudonymisation remplace les données personnelles identifiables par des identifiants fictifs avant tout traitement externe. Elle réduit le risque de violation en rendant les données inutilisables sans la clé de correspondance, tout en permettant à l’auditeur de travailler avec des outils d’IA sans exposer les informations de son client.

Points clés

La confidentialité des données en audit financier repose sur trois piliers indissociables : le cadre légal (Code pénal, RGPD), les normes professionnelles (IIA, ISO 19011) et des mesures techniques formalisées incluant la pseudonymisation et le chiffrement.

| Point | Détails |

|---|---|

| Obligation légale fondamentale | Le secret professionnel (art. 226-13 et L.821-35) et le RGPD imposent des règles strictes à tout auditeur financier. |

| DPA obligatoire et souvent absent | Le contrat de sous-traitance conforme à l’article 28 RGPD est la non-conformité la plus fréquente dans les cabinets en 2026. |

| Données dérivées à risque | Les logs et modèles produits par les outils IA peuvent devenir propriété du fournisseur sans clause contractuelle explicite. |

| Pseudonymisation avant tout traitement IA | Masquer les données personnelles avant de les soumettre à une IA est la mesure technique la plus efficace pour rester conforme. |

| Formation des équipes décisive | Les violations de confidentialité proviennent majoritairement de comportements non formés, pas de défaillances techniques. |